借金がある人が、賃貸契約を申込む場合は『入居審査』に落ちてしまうのでしょうか?

借金があり、収入が少ない人であれば『入居審査』に落ちてしまうかもしれません。しかし、借金があっても、ある程度の収入があれば『入居審査』に通る可能性は十分にあるといえます。

このたびは、『入居審査』において最大のポイントとも言える『保証会社の審査』についても詳しく解説します。どうぞ最後までご覧ください。

目次

- 1 借金があっても賃貸契約の入居審査は問題なく通る

- 2 【一覧表】賃貸審査の難易度を借金額別で確認

- 3 賃貸の保証会社が行う審査について

- 4 賃貸の保証会社は3種類存在する

- 5 借金があって賃貸契約の入居審査に落ちやすいケースを紹介

- 6 借金がある状態で賃貸の入居審査に通るコツを紹介

- 7 入居審査に落ちた時の対処法

- 8 賃貸審査時に借金があることがバレてしまうケース

- 9 審査が甘い賃貸の保証会社をご紹介

- 10 【経験談】借金があって賃貸の審査に通った・落ちた人の例

- 11 借金の種類一覧と賃貸審査への影響

- 12 家賃は毎月の返済額を考慮して無理のない範囲に抑える

- 13 賃貸の入居審査でよくある質問

- 14 借金があると賃貸の入居審査に落ちる?まとめ

アリバイ会社スタッフ

アリバイ会社スタッフ

賃貸契約の入居審査で落ちる理由は?審査に落ちる人と通る人の特徴を徹底解説!

賃貸契約の入居審査で落ちる理由は?審査に落ちる人と通る人の特徴を徹底解説!

相談料無料!日本アリバイ協会で

アリバイ対策

入居審査の前に要チェック!

借金があっても賃貸契約の入居審査は問題なく通る

借金があっても賃貸契約の入居審査は通る

大多数の賃貸物件では、契約者に借金があったとしても、安定した収入があり、家賃を支払い続ける能力があると判断されれば『入居審査』に問題なく通ります。なぜなら、『入居審査』では、借金の有無よりも、支払い能力の有無が重要視されるからです。ですから、契約者は、家賃の支払い能力があることを証明できれば良いということになります。

借金があっても、ある程度の収入がある方や、十分な貯金がある方は、家賃の支払いに困ることはまず無いでしょう。しかし、借金があるうえに、収入が少ない方は、家賃の支払いに不安があるのではないでしょうか。そんなときは、収入が安定している親族などに連帯保証人を依頼するか、もしくは代理契約とすることにより『入居審査』が通りやすくなります。

賃貸の入居審査でチェックされるポイント

大家さんや不動産屋は、家賃をしっかりと支払ってくれて、周りの住民とトラブル無く暮らせる方を求めています。そのため、『入居審査』でチェックされるポイントは「経済力」「人間性」の2点となります。

それでは、「経済力」「人間性」をチェックするために、具体的にどのような点が調べられるのかを解説していきます。

借金の有り無しは入居審査で対象にされないから

借金の有無は、入居審査では対象とはなりません。

入居審査でチェックされるポイントは、経済力と支払い能力です。つまり、2年間にわたり家賃を支払い続けることができるかになります。

なお、住宅ローンやカードローンなどを組み、過去に度重なる支払いの延滞や、滞納を行った経歴がある場合には保証会社の審査に落ちるケースはあります。

特に、信販系と言われる保証会社は審査が最も厳しく、滞納や延滞などにより信用情報にキズがあるケースでは審査に通ることはありません。

よって、借金の有無は直接入居審査には影響はありません。しかし、過去に延滞や滞納など信用情報にキズがあり信販系の保証会社を使う場合には、入居審査に影響があるのです。なお、保証会社の違いについては後ほど紹介します。

経済力:家賃の支払い能力

一般的に、家賃は月収の3割以下にしないと生活が苦しくなると言われていますので、ある程度の月収が無ければ家賃の支払いが厳しくなります。なかには、フリーターなど、収入が少なくて家賃の支払いに不安があるという方もいるかもしれません。しかし、十分な貯金があれば、それで支払い能力があると見なされることがあります。もしも、貯金が十分でないときは、経済力のある人に連帯保証人をお願いすることができれば、契約可能となるはずです。

さて、契約希望者本人の経済力は、どのようにして判断されるのでしょうか。具体的には、次の項目がチェックされることになります。

- 勤務先、勤続年数

- 月収、年収

- 貯金(月収、年収が十分にあれば不要)

- 連帯保証人(本人に支払い能力あれば不要の場合あり)

人間性:規律を守って暮らせる性格

不動産屋は、窓口で相談するときや物件を案内するときに、契約希望者の言動や身なりをよく見て人間性を評価しています。特に、次に挙げるような人は、周りの住人とトラブルを起こしやすいと判断されてしまいますので気をつけましょう。

- 服装や装飾品が過度に派手な人

- 説明をよく聞かず自分の要望ばかり口にする人

- 不潔で見苦しい人

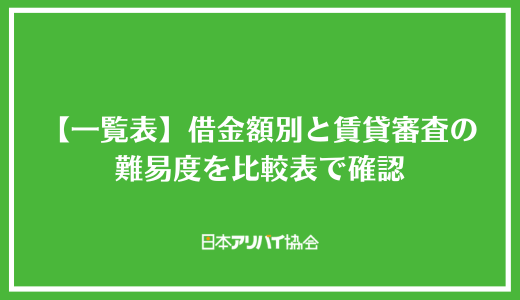

【一覧表】賃貸審査の難易度を借金額別で確認

借金額別の賃貸審査難易度を紹介します。

信販系・独立系・LICC加盟系は審査を行う保証会社のカテゴリーで、信販系が最も難易度が高く独立系が緩い傾向があります。

職業では正社員>水商売、フリーター>無職の順で審査難易度が上がるといわれています。

| 信販系 | 独立系 | LICC加盟 | |

|---|---|---|---|

| 借金10万 | 正社員:易

フリーター:難 無職:不可 水商売:難 |

正社員:易

フリーター:易 無職:難 水商売:易 |

正社員:易

フリーター:易 無職:難 水商売:易 |

| 借金50万 | 正社員:易

フリーター:難 無職:不可 水商売:難 |

正社員:易

フリーター:易 無職:難 水商売:易 |

正社員:易

フリーター:易 無職:難 水商売:易 |

| 借金100万 | 正社員:易

フリーター:難 無職:不可 水商売:難 |

正社員:易

フリーター:易 無職:不可 水商売:易 |

正社員:易

フリーター:難 無職:不可 水商売:難 |

| 借金150万 | 正社員:易

フリーター:難 無職:不可 水商売:難 |

正社員:易

フリーター:難 無職:不可 水商売:難 |

正社員:易

フリーター:難 無職:不可 水商売:難 |

| 借金200万 | 正社員:難

フリーター:難 無職:不可 水商売:難 |

正社員:難

フリーター:難 無職:不可 水商売:難 |

正社員:難

フリーター:難 無職:不可 水商売:難 |

| 借金250万 | 正社員:難

フリーター:難 無職:不可 水商売:難 |

正社員:難

フリーター:難 無職:不可 水商売:難 |

正社員:難

フリーター:難 無職:不可 水商売:難 |

| 借金300万 | 正社員:難

フリーター:難 無職:不可 水商売:難 |

正社員:難

フリーター:難 無職:不可 水商売:難 |

正社員:難

フリーター:難 無職:不可 水商売:難 |

仕事をしており毎月収入があるのであれば、借金が300万円あっても収入額次第で賃貸を借りることができます。

保証会社は借り手が選べるものではありませんが、信販系よりも独立系を利用した方が審査を突破できる可能性が上がります。

正社員は借金額が大きくても受かりやすい傾向があるため、正社員以外で大きな借金を抱えている場合は、アリバイ会社を利用することも検討してみてください。

賃貸の保証会社が行う審査について

賃貸の保証会社が行う審査について

賃貸物件の契約を申込むときは、賃貸契約の前に『入居審査』が行われ、契約希望者の「経済力」や「人間性」の2点がチェックされます。この2点のうちの「経済力」のチェックは、賃貸の保証会社が行うことになります。

賃貸の保証会社は、契約者が滞納した家賃を一時的に立て替えて、契約者に催促するという役割があります。

保証会社は、たとえ一時的であっても、家賃の負担や契約者への催促は避けたいと考えています。ですから、保証会社は、契約者の家賃支払い能力を厳しくチェックすることになります。

ただし、賃貸の保証会社は「信販系」「独立系」など、いくつかの系統があり、保証会社によっては審査の厳しさがまちまちであると言われています。

一般的には「信販系」は厳しく、「独立系」はゆるいようです。次の項では、賃貸の保証会社の審査では何を調べるのか、賃貸の保証会社の系統によっては借金があってもバレないということについて解説していきます。

賃貸の保証会社の審査では何を調べるのか

賃貸の保証会社の審査では「在籍証明書に基づく在籍の確認」と「収入証明書類に基づく支払い能力の確認」が行われます。

それぞれの具体的な審査内容は以下の通りです。

在籍証明書に基づく在籍の確認

家賃の保証会社の審査内容の一つに「在籍証明書に基づく在籍の確認」があります。

在籍証明書に基づく在籍の確認とは、入居希望者が提出した在籍証明書に書かれている勤務先に連絡をして、入居希望者が実際に勤務先に在籍しているかどうかを確認する作業のことです。

入居希望者が実際にその勤務先に在籍していることを確認することで、本当に継続的に収入を得ていて家賃の支払いが行えるかの確認をします。

そのため、在籍証明書に嘘の勤務先を書いたり、以前勤めていた会社の名前を書いたりすると、勤務先の情報が虚偽の情報とみなされてしまい審査に通らなくなってしまうため、たとえ無職であっても、嘘の勤務先を書いたり、前に勤めていた会社の連絡先を在籍証明書に記載書くのはやめましょう。

収入証明書類に基づく支払能力の確認

家賃の保証会社の審査内容のもう一つに「収入証明書類に基づく支払い能力の確認」があります。

収入証明書類に基づく支払い能力の確認とは、入居希望者が不動産会社の入居審査のために提出した収入証明書類(源泉徴収票や給与明細書)を見て、継続的かつ十分な収入があるかを確認します。

物件の家賃に収入が見合っていなかったり、収入が不安定であると、支払い能力が不十分として審査に落ちる可能性があります。

そのため、物件を選ぶときは自分の収入に見合った家賃(手取り収入の2.5〜3割が目安とされる)の物件を選ぶようにしましょう。

賃貸の保証会社に借金があることはバレない

賃貸の保証会社は、主に「信販系」と「独立系」の2系統があります。このうち「信販系」は、ローンを組んだりクレジットカードを発行したりする際の審査で利用される『個人信用情報』を照会することができます。個人信用情報センターでは、個人のお金の借入れ返済の記録や現在の借入れ状況も記録されています。そのため、保証会社が「信販系」の場合は、借金があることが知られてしまいます。

もう一方の「独立系」の場合は、個人信用情報センターを利用することができないので、契約者に借金があるかどうかを知ることはできません。さらには、契約者が、いわゆる「ブラック」と呼ばれる借金ができない状況であったとしても、「ブラック」だということを知られることもありません。

相談料無料!日本アリバイ協会で

アリバイ対策

賃貸の保証会社は3種類存在する

賃貸の保証会社は3種類存在する

賃貸の保証会社は、大きく3種類に分類できます。信販系、LICC系、独立系です。一般的に信販系が最も審査が厳しく、LICC系がその中間的な審査基準、独立系が最も審査基準が甘くなっています。

なお、近年賃貸物件では保証会社が指定されているケースが多く、保証会社を賃借人が選べるケースが少なくなっています。よって、賃貸物件を借りるときには、どこの保証会社に設定されているかを確認するのが良いでしょう。

以下に、賃貸の保証会社を3種類紹介します。

信販系の保証会社|最も審査が厳しい

信販系の保証会社は、最も審査基準が厳しいと言われています。信販系とは、オリエントコーポレーション・アプラス・ジャックス・ライフなどクレジットカードを発行する会社が行う保証会社です。

クレジットカード会社は、普段より個人信用情報を用いて審査を行います。よって、保証会社の審査でも家賃の支払い能力を判断する材料として、個人信用情報を閲覧し審査対象としています。

よって、過去のクレジットカードでの延滞や滞納、携帯電話の分割払いでの延滞や滞納、自己破産などがあるなど個人信用情報にキズがある場合、審査に通らないことが多くなります。

つまり、過去にクレジットカードなどでの延滞や滞納があるということは、家賃の支払いでも同じように延滞や滞納を起こすと判断されます。

信販系の保証会社の場合には、過去に信用情報にキズがないことが利用の条件です。なお、過去の信用情報に不安があるときには、CIC・JICC・JBAと言った信用情報を扱う機関に直接情報照会若しくは開示請求をするのが良いでしょう。

LICC加盟の保証会社

LICCとは、全国賃貸保証業協会に加盟する保証会社のことです。LICC系の保証会社で主なところは、アルファ―・アーク・エルズサポート・興和アシストなどになります。

LICC系の保証会社では、個人信用情報の閲覧を行うことはできません。よって、信用情報にキズがあっても入居審査に影響はないのです。

一方で、LICCに加盟する保証会社は多く、会社間での情報交換は行えます。過去に家賃の延滞や滞納、他の入居者との争いや家主とのトラブルがあったこと、迷惑行為があったなどの履歴はLICC系の保証会社内では情報共有ができます。

つまり、過去にLICC系の保証会社を利用しトラブルを起こしている場合、同じLICC系の保証会社で入居審査すると審査に落ちる可能性があります。

なお、LICC系の保証会社は基本的に会社毎に独自の審査を行っています。よって、信用情報にキズがなければ、信販系よりは審査に通りやすいと言われています。

独立系の保証会社|最も審査が甘い

最後に、独立系と言われる保証会社です。独立系は、最も審査が甘いと言われています。理由は、他の保証会社との情報共有がなく、信販系のように信用情報の閲覧もありません。つまり、独自の審査を展開し、基本的に通ること前提で審査が行われます。

よって、独立系は審査が甘いと言われています。なお、独立系の保証会社で代表的なところは、CASA・日本セーフテイ・フォーシーズなどです。

借金があって賃貸契約の入居審査に落ちやすいケースを紹介

借金があって賃貸契約の入居審査に落ちやすいケースを紹介

賃貸契約の『入居審査』は、借金があっても通る可能性があるということはお分かり頂けたのではないでしょうか。しかし、借金があって『入居審査』に落ちやすいケースもいくつか考えられます。

ひとくちに借金と言っても、その度合いは様々ですから、借金の度合いが『入居審査』に影響することは十分に考えられます。

次の項では、『入居審査』に落ちやすいケースを10点に絞って詳しく解説しますので、自分に当てはまるかどうかぜひチェックしてみてください。

ケース① カードローンを滞納したことがありCICに傷がある

CIC(株式会社シー・アイ・シー)は、信販会社やクレジット会社、その他の消費者金融が会員登録している信用情報機関のひとつです。カードローンは、その便利さから利用者が増加しています。その結果、信用情報に傷がついてしまう人も増えているのが現状です。

例えば、カードローンの支払いを何度も滞納し督促に従わないときなどは、信用情報に傷がついてしまいます。いわゆる「ブラックリスト」と呼ばれるものに「事故情報」が記録されてしまうのです。すると、信用情報機関CICには、5年間「事故情報」の記録が残ってしまいます。

賃貸契約の保証会社のなかには、信用情報を照会してチェックする会社もあります。ですから、信用情報機関CICの記録に傷のある人は、5年以内に『入居審査』を受けても落ちやすくなると言えます。

CICは、クレジット会社の共同出資により、昭和59年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

また、CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。

ケース② 複数社から借入をしている

信用情報機関の記録には、借入れの申込み履歴がすべて残ります。賃貸の保証会社に、複数社から借入れしていることが知られてしまいますと、『入居審査』に落ちやすくなってしまいます。

カードローンの借入れ件数が1件あったとしても、しっかりと返済ができていれば、特に問題視されることはないでしょう。しかし、カードローンの借入れ件数が2件以上ある人は、返済が困難になる状況、いわゆる「多重債務」に陥る可能性があると判断されてしまいます。A社からの借入れ返済が滞り、その返済のためにB社から借入れをするという状況になると、借入額は雪だるま式に増えてしまいます。

そうなる前に、まずは生活費を見直して、身の丈にあった生活を心がけなくてはいけません。

ケース③ 借金が返せなく、自己破産をした

「自己破産」とは、借入れ返済が不能になる可能性の高い人が、裁判所に「破産手続き開始の決定」を下してもらい、借入れの返済を免除してもらう方法です。

前述ケース②の「多重債務」の状況になっている人は、借入れが返済できず「自己破産」に陥る可能性が高いと言えます。もしも、「自己破産」の手続きをした場合、信用情報機関に「事故情報」が記録されてしまいます。「事故情報」の記録は5年間残されますが、5年を過ぎれば削除されます。ですから、5年以内に賃貸契約を申込んだ場合は『入居審査』で落ちやすくなると言えるでしょう。

ケース④ 賃貸のブラックリスト登録されている

賃貸業界でも「ブラックリスト」という言葉が使われています。それは、家賃の滞納があって保証会社に代わりに支払ってもらったという「事故情報」が記録されることを指します。一般社団法人の全国賃貸保証業協会(LICC)では「事故情報」が記録されることがあり、それは5年間残ってしまいます。

ですから、賃貸業界の「ブラックリスト」に登録されている5年間は、賃貸の『入居審査』が落ちやすいということになります。

全国賃貸保証業協会は代位弁済情報の共有や入居手続きの円滑化・合理化、賃貸保証業の業務適正化を目的に活動している団体です。

ここで管理されている代位弁済情報とは個人の氏名や住所などの基本情報や保証履歴、代位弁済残高などで保証委託契約の終了から5年間は情報が保存されます。

ケース⑤ 収入が低く安定していない

フリーターで収入が少なく不安定な人や、新卒で給与所得の実績が無い人は、家賃の支払い能力が低いと見なされますので、一般的には賃貸の『入居審査』に落ちやすくなります。フリーターや新卒で、支払い能力の低い人は、連帯保証人を立てるか十分な貯金がある証拠を提示することで、家賃の支払い能力があることを示す必要があります。

収入が少なく安定していない人は、民間の賃貸ではなく公営住宅を探すなど、自分の現状に見合った物件を選択することも考えてみると良いでしょう。

ケース⑥個人事業主

個人事業主として働いている場合は、さまざまな理由から入居審査に落ちてしまう可能性があります。まず考えられるのが経済的な不安定さです。

個人事業主は、その実態に関わらず収入が不安定という印象を受けることが多いです。とくに事業の立ち上げ初期や法人化したばかりのタイミングでは審査に通りにくいこともあります。

また、賃貸物件の住所を名刺に記載したり、事業の登記に利用されることを警戒するケースもあります。特に人の出入りが多くなるビジネスは敬遠されることが多いようです。

ケース⑦申し込みをしている家賃が収入と見合っていない

収入を大幅に超える賃貸物件を希望した場合にも、入居審査で落とされることが想定されます。

生活には家賃以外に光熱費や食費、通信費などさまざまな費用がかかるため、家賃で収入の大半を使ってしまうことは望ましくありません。

貸主としても収入と家賃でギリギリになるような場合は、生活が苦しくなることを懸念されるため、審査で落とすことが想定されます。

一般的に家賃の目安は手取り収入の約3分の1程度とされています。この基準内であれば、入居審査の通過率は高くなるでしょう。

ケース⑧犯罪歴がある

犯罪歴がある場合は、一般的にほとんどのケースで入居審査に落ちてしまうことがあります。

不動産管理会社や大家さんなどの貸主としては、入居者とのトラブルや、入居者が近隣住民とトラブルになることはできる限り避けたいと思うものです。

しかし、犯罪歴がある人は過去に何らかのトラブルを起こしていることが想定されるため、入居者としてふさわしくないと判断されてしまいます。ただし、過失による交通事故などの犯罪歴の場合は、ある程度は審査が通りやすくなるなど、犯罪の程度によっても状況が変わります。

ケース⑨横柄な態度をとっている

入居審査の際は、態度や服装にも注意しましょう。賃貸物件に入居する場合は、大家さんや賃貸管理会社と長く付き合って行くことになります。

そのため、貸主はできる限り良好な関係を築ける人に入居して欲しいと思うのが一般的です。入居審査のときに横柄な態度をとったり、だらしないと思われるような言動をしてしまった場合は、貸主側の判断で入居を断られることもあります。

どのような視点で入居者を審査するかは貸主次第になりますが、少なからず一般的にマイナスと思われる態度や言動は控えるようにしましょう。

ケース⑩引越しの理由がはっきりしない

引越しの理由がはっきりとしない場合も入居審査に断られることがあります。とくに借金を抱えている状態での引越しは、借金取りから逃げているのではないかという疑いを向けられる可能性もあり、審査を不利にしてしまうことがあるようです。

例えば、借金取りに新居の住所がバレてしまい、毎日のように家へ押し掛けてくるような事態になれば、同じ建物に住んでいる住人に迷惑をかけることになります。

引越しに正当な目的があるのであれば、審査の段階で伝えておくようにしましょう。

借金がある状態で賃貸の入居審査に通るコツを紹介

借金がある状態で賃貸の入居審査に通るコツを紹介

借金があっても賃貸の『入居審査』に通る可能性はありますが、事前に大切なポイントをおさえておきたいところですよね。大家さんや不動産屋は、たとえ契約者に借金があったとしても、しっかりと家賃を支払ってくれそうであれば、物件を貸したいと考えているはずです。

次の項では、借金があっても賃貸の『入居審査』に通るコツを9点に絞って紹介します。事前に、大切なポイントをしっかりとおさえて『入居審査』に通るように準備をしておきましょう。

相談料無料!日本アリバイ協会で

アリバイ対策

1. 不動産屋に借金があるということを伝える

大家さんや不動産屋との賃貸契約の相談のときは、借金があることをすぐに伝えることをおすすめします。借金があることは、言いにくいことかもしれません。しかし、大家さんや不動産屋は、物件の賃貸契約を増やしたいと考えているので、何とか賃貸契約できる方法を検討してくれるはずです。

なかには、賃貸の保証会社が「信販系」ならば借金があることが知られてしまうので「独立系」の保証会社を選択してくれる不動産屋もあるようです。もしも、借金があることを隠していたら「信販系」の保証会社であれば、その保証会社の信用情報照会で借金がばれることになります。ですから、賃貸契約の相談の際は、借金があることを早めに伝えて、良い方法を検討してもらうようにした方が得策です。

2. アリバイ会社を利用する

たとえば、フリーターで収入が少なく不安定な場合、「アリバイ会社」を利用する方法があります。「アリバイ会社」とは、利用者がその会社に勤務しているかのように装ってくれる会社のことで、費用の相場は家賃の50%~100%と言われています。

収入が少なく不安定な人は、『入居審査』に通るのが厳しくなりますが、正社員になっていることになれば『入居審査』は通りやすくなります。ただし、家賃の高い贅沢な物件に住みたいから「アリバイ会社」を利用するということは避けるようにして、身の丈に合った物件でさえも契約が難しい状況であるなど、致し方ないときに利用するように心がけましょう。

相談料無料!日本アリバイ協会で

アリバイ対策

3. 貯金残高を見せて支払い能力を証明する

現在無職で就職活動をしていて雇用保険で生活している人、フリーターで収入が少なく不安定な人などもいるかもしれません。このように、何らかの事情により、現在収入が少ない人であっても、貯金が十分にあることを示すことで『入居審査』に通ることがあります。

具体的な貯金の金額は、家賃の24ヶ月分以上あれば信用されると言われています。ですから、家賃6万円の物件を契約する場合は、144万円以上の貯金があれば『入居審査』が通る可能性があります。

4. 名義を自分以外にして代理契約する

契約者本人に家賃の支払い能力が無いときは、契約者を両親にするなどの「代理契約」という方法があります。「代理契約」とは、入居する本人ではなく、両親などの代理契約者が家賃を支払うという契約です。ですから、『入居審査』では、代理契約者の家賃支払い能力がチェックされることになります。

代理契約者は、両親になってもらうのが理想ですが、両親が高齢で年金収入が少ないという場合があるかもしれません。そんなときは、兄弟などで収入が安定している人に「代理契約」をお願いしてみると良いでしょう。

5. 連帯保証人をつける

一般的に、賃貸契約書のなかに「連帯保証人は借主が貸主に対して負う債務について連帯で保証する」と記載されています。つまり、連帯保証人は借主本人と同等の責任を負うということになります。このように、連帯保証人の責務は大きいため、両親や兄弟などの親族にお願いすると良いでしょう。

しかし、どうしても両親や兄弟などの親族のなかで連帯保証人をお願いできる人がいないといこともあるかもしれません。そんなときは、信頼関係があり安定した収入のある友人にお願いしている人もいるようです。ただし、連帯保証人が友人の場合は、万一トラブルが起きてしまったとき、友人関係が壊れてしまうことも考えられますので、じっくり相談して慎重にすすめることを心掛けましょう。

6.就職が決まっている場合は内定通知書を出す

無職で収入がない場合や、アルバイトなどで収入が安定していない場合は、入居審査で落ちてしまうことがあります。

しかし、次の就職先が決まっているときは、将来的な収入を見込んで入居審査を通せることもあります。もし、次の就職先が決まっていて、収入が安定する見込みがある場合には、内定通知書などを準備するようにしましょう。

内定先の企業に申請することで書類を用意してもらえる場合がほとんどです。ただし、就業時期がかなり先の予定である場合は、すぐに審査を受けることが難しくなります。

7.家賃ができるだけ安い物件を選ぶ

借金を抱えている場合には、家賃の安い物件を選ぶことで審査が通りやすくなることもあります。

一般的には家賃は手取り収入の3分の1以内で収めることが目安になります。生活をしていくためには、家賃以外にも光熱費や食費なども生活費として出ていくため、家賃のバランスは非常に大切です。

さらに、借金のある人は家賃や生活費に加えて、月々の借金返済額も考慮しなければなりません。審査する側としても家賃を払い続けて生活ができるのかどうかがポイントになります。できる限り家賃を抑えた物件を探し、収入とのバランスが取れるようにしましょう。

8.審査がゆるい独立系の保証会社の物件を選ぶ

審査を行う保証会社にはいくつか種類があり、なかには審査基準がゆるい会社も存在します。

そのひとつが独立系の保証会社です。独立系の保証会社は、独自の基準をもとに審査を行っているため、ブラックリスト情報や家賃の滞納歴を調べられない可能性があります。

そのため、現在の収入や就職状況で家賃の支払いが十分に可能であると判断されれば、入居審査を通せる可能性があります。不動産会社によっては予備の審査用に複数の保証会社を使っているケースもあるため、複数社で審査を依頼してみても良いでしょう。

9.来店時に身なりや立ち居振る舞いに気をつける

入居審査に落ちやすいケースでも紹介しましたが、不動産会社に来店する際の身なりや立ち居振る舞いにも要注意です。

入居審査では経済状況のほかにも、その人の性格や態度もチェックしています。そのため、身だしなみや言動によっては審査に落ちる可能性があることも理解しておきましょう。

また、不動産会社を味方につけておけば、複数の審査会社に依頼してくれたり、なんとか審査に通りやすい物件を紹介してくれたりと、賃貸探しを積極的にサポートしてくれることもあります。

入居審査に落ちた時の対処法

入居審査に落ちた時の対処法

以上では、借金があっても入居審査に通ることについて解説していきましたが、物件によっては入居審査に落ちてしまうことも考えられます。

そこで、ここでは万が一入居審査に落ちた時の対処法について解説していきます。

入居審査に落ちてしまっても以下のポイントを押さえておけば、冷静に対応ができるはずです。

対処法①代理契約してもらう

入居審査に落ちてしまった時の対処法1つ目は、「代理契約をしてもらう」です。

代理契約とは入居者本人の名義で契約するのではなく、親や兄弟や知人など別の人の名義で賃貸契約をすることを言います。

学生や無職の人、借金がある人は支払い能力がないとみなされて、審査に落ちてしまう可能性があります。

そんなときは、支払い能力がある人の名義で代理契約をしてもらうと審査に通り、入居できるようになります。

無断で代理契約を行うと、契約違反となり契約解除の原因となるので、代理契約をする際は事前に保証会社や管理会社に相談するようにしましょう。

対処法②条件を変えて物件を探す

入居審査に落ちてしまった時の対処法2つ目は、「条件を変えて物件を探す」です。

収入が不十分・借金があることが審査に落ちた原因だと考えられる場合、別の物件を検討することをおすすめします。

収入を上げる見込みがあったり、借金を返却できる目処が立っている場合は別ですが、これらの問題を即座に解決するのは容易ではありません。

そのため、入居審査に落ちた場合は、家賃が安い物件や審査がない物件など審査に通りやすい物件を検討しましょう。

対処法③シェアハウスやUR賃貸など審査が少ない物件を選ぶ

入居審査に落ちてしまった時の対処法3つ目は、「シェアハウスやUR賃貸など審査が少ない物件を選ぶ」です。

シェアハウスの賃貸審査は一般的な賃貸と比べて、審査が少ないと言われています。

一般的な賃貸は「不動産会社」「大家さん」「賃貸保証会社」の三つの審査があるのに対して、シェアハウスは「運営会社」の審査のみであるため、一般的な賃貸ほど審査が少なく、審査のハードルもそれほど高くありません。

また、UR賃貸は都市再生機構(UR都市機構)という独立行政法人が運営している賃貸物件であり、礼金・仲介手数料・更新料がかからず、賃貸契約の際の保証人も必要がないのが特徴です。

万が一審査に落ちてしまった場合は、このような審査が少ない物件や審査のハードルが低い物件も視野に入れて物件探しをしてみましょう。

対処法④保証会社を変えてもらう

保証会社によって、入居審査の難易度が変わることがあります。例えば、信販系の保証会社は金融系の情報を参照するため、ブラックリストの登録や家賃の滞納履歴など、さまざまな情報から審査を行います。

チェックする項目のうち、少しでも不利になる利益があれば審査に落ちてしまうこともあるため、ほかの保証会社と比べて難易度が高いと言えます。そこで、独自の審査基準を持って入居審査を行う独立系の保証会社に変えてもらうなど、審査会社を変えてもらうことで審査を通しやすくできる可能性があります。

対処法⑤「1~3月」「9~10月」の繁忙期を避けて探し直す

対処法5つ目は、「1~3月と9~10月の繁忙期を避けて探し直す」です。

一般的に引越をされる方が多い、1~3月と9月~10月の数か月間は、審査会社や不動産会社にとって繁忙期と言われています。

繁忙期は、繁忙期以外のシーズンと比べると引っ越しを検討される方が多いことから、審査の難易度が若干高まります。

もしも繁忙期にあたる1~3月と9~10月に審査を受けて審査に落ちてしまった場合は、一旦お部屋探しをやめて繁忙期以外のシーズンにお部屋の審査を受けてみましょう。

繫忙期以外のシーズンの方が審査の難易度は低いため、一度お部屋の審査で落ちてしまったという方でも難なく審査を通過できる可能性が高いです。

賃貸審査時に借金があることがバレてしまうケース

賃貸審査時に借金があることがバレてしまうケース

基本的には賃貸審査時に借金を持っていることはバレませんが、一部例外として借金があることがバレてしまうケースがあります。

借金がバレるケースは下記の3つです。

賃貸審査時に借金があることがバレてしまうケース

- 大家さんに不動産屋に借金について話してしまった

- 不動産屋に借金の返済予定表を見せてしまった

- 入居審査中の質問で借金について聞かれた

下記からは、それぞれのケースについて詳しく解説していきます。

大家さんや不動産屋に借金について話してしまった

審査時に借金があることがバレてしまうケース1つ目は、「大家さんや不動産屋に借金について話してしまった」です。

審査で借金の有無を確認する信販系の保証会社を利用しない限り、保証会社が自力で借金を抱えていることに気が付くことはありません。

しかし、大家さんや不動産屋のように審査に関わってくる人物に借金を持っていることを直接話してしまった場合は、当然借金を抱えていることがバレてしまいます。

借金を抱えた状態でお部屋の審査を受けることはルール違反ではないため、仮に借金を抱えていたとしても大家さんや不動産屋に話さないようにしましょう。

不動産屋に借金の返済予定表を見せてしまった

審査時に借金があることがバレてしまうケース2つ目は、「不動産屋に借金の返済予定表を見せてしまった」です。

審査で借金の有無を確認する信販系の保証会社を利用しない限り、審査で借金を抱えていることがバレることはありません。

しかし自分で不動産屋に借金の返済予定表を見せてしまった場合は、当然バレてしまいます。

借金を抱えている方は後ろめたさなどから自分で借金があることを打ち明けるケースが多いですが、お部屋を借りる上で借金を抱えていることはルール違反などではありません。

借金を抱えていながらも家賃を支払っていけるのであれば、わざわざ自分で借金を抱えていると自己申告をする必要は一切ありません。

動揺して自分から審査を不利な状況に持ち込まないようにしましょう。

入居審査中の質問で借金について聞かれた

審査時に借金があることがバレてしまうケース3つ目は、「入居審査中の質問で借金について聞かれた」です。

入居審査中に不動産屋などから借金を抱えているか質問をされるケースがありますが、この際実際に借金を抱えていたとしても借金があると正直に話す必要はありません。

正直に借金があると答えてしまうと、保証会社の調査でバレることが無かったとしても本当は借金があるとバレてしまうので注意が必要です。

入居審査では、保証会社が信販系の会社でない限り借金を持っていることがバレることはありません。

自分から正直に話してしまうと、当然借金を持っていることが貸主側にバレてしまうので間違えても話さないようにしましょう。

審査が甘い賃貸の保証会社をご紹介

審査が甘い賃貸の保証会社と言えば、先述でも紹介している独立系となります。では、独立系の保証会社には、どのような会社があるのでしょうか。ここでは、審査が甘いと言われる独立系の保証会社3社を紹介します。

審査が甘い賃貸の保証会社 をご紹介

フォーシーズ|入居審査通過率は98%以上

| フォーシーズ | |

|---|---|

| 所在地 | 東京都港区新橋5-13-7 4c‘s新橋ビル4F(大阪に支社あり) |

| 代表電話 | 03-3434-3725 |

| 営業時間 | 10:00~17:00(土日祝休業) |

| 設立 | 1991年4月 |

| 売上高(令和3年) | 約6000億円 |

フォーシーズ(4C‘S)は、家賃債務保証システムを提供する専門の会社です。売上高は約6000億円と業界最高水準となります。企業経営者・芸能人・フリーランス・学生・高齢者・外国人など幅広い分野の人に利用でき、審査の承認率は98%となっているのが特徴です。なお、フォーシーズの家賃保証では、以下のサービスを行っています。

フォーシーズの主なサービス

- 家賃滞納時の一時的な立て替え

- 支払いが正常になるまでのカウンセリング、生活支援、居住支援、食料支援

- 原状回復費用、早期解約違約金、賃貸借契約の更新料の合計金額を賃料2か月分まで保証

- 入院や逮捕時などに委任による明け渡しサービス

上記のようにフォーシーズでは、便利なサービスを多数展開しています。他にも、保証期間中の立て替えは無制限、解除後も48か月間保証、自己破産や保証料の未納があったとしても保証が切れることはないなど、入居者目線での便利な制度がたくさんあります。

日本セーフティー|無職でも審査の通過実績がある

| 日本セーフティー | |

|---|---|

| 所在地 | 「東京本社」東京都港区芝5-36-7 三田ベルジュビル8F 「大阪本社」大阪府大阪市江戸堀2-1-1 江戸堀センタービル19F |

| 設立 | 1997年2月 |

| 売上高(2020年) | 184.4億円 |

日本セーフティーは、家賃保証サービスを提供する会社です。サービス内容は、家賃滞納時の一時的な立て替え(保証限度額は賃料の24カ月分)、残置物処理費用や法的手続き費用の保証(保証限度額に上限なし)、入居者死亡時の原状回復費用の保証(最大10万円)となります。

日本セーフティーの強みは、全国に27拠点のネットワークがあり、国籍や職業問わず利用できること、提携する不動産会社は57000店以上、財務の基盤の安定性を活かしたサービスを提供していることです。

万が一日本セーフティーが倒産しても、借主から預かった家賃を別途保管し、家主に安心して送金できるシステムを確立しています。

エルズサポート

| エルズサポート|国籍・職業関係なく審査してくれる | |

|---|---|

| 所在地 | 東京都新宿区西新宿6-8-1 新宿オークタワー11F (他、大阪・名古屋・横浜・さいたま支店あり) |

| 代表電話 | 03-6233-6260 |

| 営業時間 | 10:00~18:00(平日) |

| 設立 | 2007年7月18日 |

| 売上高 | 約182億円 |

エルズサポートの特徴を紹介します。まず、適切でスピーデイーな審査を行います。

審査は最短30分(必要書類が揃い本人確認ができた場合)で完了でき、店頭にいる間に結果が出ることがあります。次に、日々の健康相談サービスをフリーダイヤルで利用できます。健康医療相談の他に、医療機関案内、くすり110番、栄養・食事相談、人間ドッグ予約代行など、日々の健康に関するサービスを展開しています。

さらに、職業や国籍問わず幅広い人が利用できます。フリーランス・自営業・外国人など属性的に保証会社の審査が厳しい人にも、エルズサポートはしっかりとした保証サービスを行います。

また、耳や言葉の不自由な人のために、手話・筆談でのサービスも行っているのも、他の保証会社にはない特徴となります。

【経験談】借金があって賃貸の審査に通った・落ちた人の例

【経験談】借金があって賃貸の審査に通った・落ちた人の例

借金がある場合でも、一般的には問題なく賃貸を借りることができます。しかし、なかには同じ借金を抱えている人でも審査に通る人と通らない人がいるようです。

それでは、審査に通る人と通らない人にはどのような違いがあるのでしょうか。実例をもとに紹介していきます。

借金があっても賃貸の審査に通った人の経験談

転勤の都合で賃貸物件を探していたAさんは、勤務地の不動産会社で希望の物件を見つけ、入居審査を受けることとなりました。

以前、金銭不足に陥ったことがあるAさんは、消費者金融からの借金があり、現在も毎月返済を行っている状態です。しかし、勤続3年になる会社で働き続けており、手取り収入で約20万円ほどの収入があります。

また、不動産会社を訪れる際は、友人からのアドバイスもあり、ジャケットを着用して身だしなみに気を付けていたそうです。結果としてAさんは入居審査をクリアし、希望の物件を契約できました。

このケースで重要なことは、借金返済中であっても安定した収入があることと、転勤による引越しで正当な理由があることなどが挙げられます。また、不動産会社を訪れる際の身だしなみなども審査に通るためのポイントになります。

借金があって賃貸の審査に落ちた人の経験談

Bさんは引越しを行うために物件探しをしており、不動産会社で希望する物件の入居審査を受けることになりました。

Bさんはアルバイトで生計を立てており、収入は月によって変動することがあります。さらに消費者金融などの借金を抱えており、月々の返済を行っている状況です。

信販系保証会社が審査を行った結果、残念ながらBさんは希望の物件に入居することができませんでした。実はBさんには借金の返済が度々遅れていることがあり、一度金融ブラックリストに登録された履歴があったのです。

同じく借金を抱えている場合でも、金融ブラックリストに登録されている場合は、審査に落ちる確率が高くなります。とくに信販系の保証会社が入居審査を行う場合は、さまざまな経済的な審査を実施するため、さらに難易度が高くなってしまいます。

借金の種類一覧と賃貸審査への影響

賃貸の審査では、借金を抱えていることが原因で審査に落とされることはほとんどありません。

しかし一部例外として審査に影響を及ぼす可能性のある借金の種類があります。

借金の種類ごとの審査への影響は、下記の通りです。

| カードローンの借金 | 信販系の審査時に影響あり |

|---|---|

| クレジットカードの滞納 | 信販系の審査時に影響あり |

| 知人・親族からの借金 | 影響なし |

カードローンやクレジットカードの滞納といった借金を抱えている場合、信販系と呼ばれる保証会社の審査が通過しにくくなる可能性があります。

絶対に落ちるという訳ではありませんが、返済が滞っていると審査の通過が難しくなるので注意しましょう。

なお、知人や友人からの借金は、金融機関などが関与していないため審査への影響は一切ありません。

家賃は毎月の返済額を考慮して無理のない範囲に抑える

借金を抱えたまま賃貸を借りる際は、毎月の返済額を考慮して無理のない範囲で家賃を決めることが大切です。

なぜなら、借金の返済があるにも関わらず無理に高い家賃の賃貸を契約してしまうと、住んだ後で家賃を滞納してしまう確率が上がるからです。

既に借金を抱えている方からすると、追い出されない程度であれば家賃を滞納しても良いと感じるかもしれませんが、絶対に軽い気持ちで家賃を滞納してはいけません。

借金であれば信用情報に記載されないケースも珍しくありませんが、家賃は一度でも滞納してしまうと信用情報に記録される可能性が高いです。

また、信用情報に傷がつかなかったとしても、利用した不動産屋や管理会社のデータベースには要注意人物として記録が残ってしまいます。

家賃滞納者としての記録が残されてしまうと、次の賃貸契約時に大きな影響を及ぼします。

つまり、次はどこのお部屋も借りられなくなるかもしれないということです。

家賃に限らず支払いを滞納する行為と借金をする行為は自分の将来の選択肢を減らしていくことと同じです。

借金の返済があるうちは、必ず余裕をもって支払える家賃額のお部屋を選ぶようにしましょう。

賃貸の入居審査でよくある質問

賃貸の入居審査でよくある質問

賃貸の入居審査は、保証会社毎に審査基準が異なるなど、わからない部分が数多くあります。ここでは、賃貸の入居審査についてよくある質問を取り上げ、その回答について解説します。

賃貸の審査に落ちる確率ってどれくらい?

入居審査には、一般的に10人に1人程度落ちると言われています。しかし、賃貸住宅の入居審査は、収入に見合った物件を選択し、過去に家賃の滞納歴やトラブルを起こしたことがなく、信用情報にキズがなければ審査落ちを恐れる必要はありません。

つまり、保証会社若しくは家主が物件を貸すにあたり不安がなければ良いのです。また、保証会社を使う場合では、独立系の保証会社は審査が甘く、おすすめとなります。

例えばフォーシーズでは、収入に見合った物件さえ選んでいれば、その審査通過率は98%となっており、殆どの人が問題なく通過しています。

クレジットカードのリボ払いをしていると、賃貸の審査に影響はある?

クレジットカードのリボ払いと入居審査には、直接的な影響はありません。但し、リボ払いの延滞や滞納により信用情報にキズが付いた場合で信販系の保証会社の場合に限り、入居審査に影響があります。

入居後に家賃を滞納したり、借金をした場合バレる?

すでに入居している場合は、正当な理由がない限り貸主は契約の終了はできず、借金をしてしまった場合なども今まで通り住み続けることができます。

契約解除に至る正当な理由は、建物が壊れる危険性があり立ち退きをしなければならない場合など、やむを得ない事情がほとんどです。

しかし、家賃を3カ月以上滞納してしまったときは、正当な契約解除理由になるので、借金がバレるどころか強制的に退去させられる可能性があることに注意しましょう。

借金歴があると入居審査に落ちやすくなりますか?

借金歴の有無は、賃貸の入居審査に何の影響も及ぼしません。

仮に借金があったとしても、お部屋を借りて滞りなく家賃を支払っていけるだけの収入がある場合には審査に通過することができますし、借金が無かったとしても収入に見合わないお部屋の審査を受けている場合には審査に落ちてしまいます。

最近では進学などの際に借金を背負う方が昔に比べて増えてきています。

借金を持っているまたは借金を持っていたからといって、賃貸審査で差別されることはないので、気にせずお部屋の審査に挑戦してみましょう。

なお、信販系と呼ばれる審査が特別厳しい保証会社で審査をさせられない限り、借金歴の有無はそもそもバレないことが大半です。

クレジットカードのリボ払いは入居審査に影響しますか?

クレジットカードのリボ払いは、基本的に入居審査に影響を及ぼしません。

そのため、仮にクレジットカードでリボ払いが数十万円単位で残っていたとしても、収入や社会的信用があれば入居審査に通過することができます。

しかし、例外としてリボ払いを滞納していた場合には、審査に大きく影響を及ぼす可能性があります。

審査では、リボ払いを抱えているかよりもリボ払いを滞納したことがあるかの方が重視されるため、仮に現在滞納中の場合にも過去に滞納歴があった場合にも注意が必要です。

リボ払いの滞納歴などをチェックするのは信販系の保証会社だけのため、リボ払いの滞納がある方は信販系の保証会社の利用は避けるようにしましょう。

同居人の借金や滞納歴は入居審査に影響しますか?

同居人が借金や滞納歴がある場合の審査への影響は、同居人も審査の対象になるのか、保証会社がどこの会社かによって変わってきます。

そのため、一概に同居人に借金や滞納歴があったら入居審査はどうなると断言することはできません。

仮に同居人が借金や滞納歴を抱えている場合にも、審査を受けるのが同居人ではなく自分一人の場合には審査への影響は一切ありません。

また、信販系と呼ばれる特別審査が厳しい保証会社を利用しない限りは、借金や滞納歴を抱えていたとしてもバレることはないので、同居人も一緒に審査を受けたとしても借金や滞納歴が原因で審査に落とされる確率はかなり低いと言えます。

審査に落ちる確率はかなり低いと言えますが、不安を感じる場合には同居人に審査を受けさせずに自分一人で審査を受けることがおすすめです。

賃貸審査に借金額が関係ないのは本当ですか?

賃貸審査に借金額は関係ありません。

なぜなら審査では借金よりも支払い能力が重視されるからです。

審査を担当する保証会社によっては借金の確認自体行わないケースもあります。

仮に借金が1000万あったとしても、賃貸を契約し家賃を払えるのであれば賃貸は契約出来るので安心してください。

なお、借金額が大きいのにも関わらず収入が少なかったり無かったりすると、家賃を支払えないと思われ落とされてしまいます。

借金があっても賃貸審査に通る確率は何%ですか?

借金がある人の賃貸審査通過確率は50%です。

借金を返済しながらも家賃を支払えるほどの収入があるなら通過できますが、借金があるにもかかわらず人並み以下の収入の場合には当然落とされます。

借金を抱えたまま賃貸を借りることは珍しいことではないため、迷っている場合は思い切って審査に申し込んでみましょう。

落ちてしまったとしても、保証人を立てたり代理契約を選んだりと対処法は残されているため、不安になる必要はありません。

借金をしている場合保証人がいないと審査通過は厳しいですか?

借金をしていたとしても保証人なしで契約できます。

なぜなら最近では保証人よりも保証会社を利用することが主流となってきており、保証会社が契約できれば保証人なしで借りられるお部屋がほとんどだからです。

保証人が立てられない場合には、保証会社を利用できる賃貸を選ぶようにしましょう。

なお、収入が人よりも少ない場合には審査に落とされる確率が上がるため、保証会社を契約しつつ保証人を立てることがおすすめです。

借金があると賃貸の入居審査に落ちる?まとめ

ここまで、借金があると賃貸の『入居審査』に落ちるのかどうか、について解説してきましたが、いかがでしたでしょうか?借金があるので賃貸の『入居審査』に通るかどうかと考えていた方も、『入居審査』に通る方法があることがお分かり頂けたかと思います。

借金があること自体は、社会的に悪いことではありません。しかし、借金を返済しないことは社会的に悪いことといえます。賃貸契約も同様で、家賃が支払えないことは社会的に悪いこととなってしまいます。ですから、家賃の支払いがしっかりと継続できるように、事前にできることはすべて確認しておくようにしましょう。

相談料無料!日本アリバイ協会で

アリバイ対策

【首都圏への引っ越し限定】不動産乗り換えキャンペーン詳細

4月30日までの期間限定!不動産乗り換えキャンペーン実施中。

仲介会社の乗り換えで、アリバイ料金が半額に!キャンペーンをご希望の方は、お申し込み時に

「不動産乗り換えキャンペーン希望」とスタッフまでお伝えください。

不動産乗り換えキャンペーンを申し込む

不動産乗り換えキャンペーンを申し込む